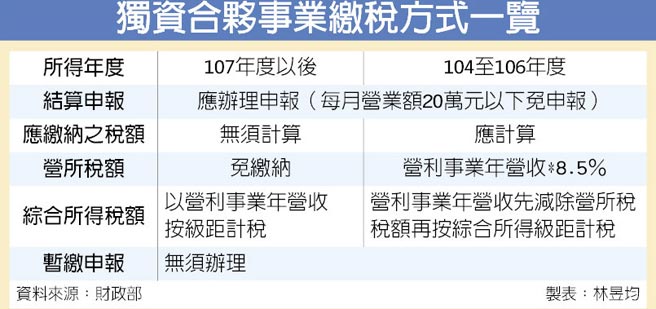

獨資、合夥商號今年5月報稅時,可免徵營利事業所得稅,僅須將所得併入個人綜合所得額申報繳稅。

不過國稅局提醒,雖然不用計算繳納營所稅,但仍必須如實申報所得額,以免挨罰。

財政部南區國稅局表示,為簡化稅政,減輕小型企業營所稅稅負,自2018年起獨資、合夥組織的所得,免徵營利事業所得稅,其營利所得直接歸課資本主及合夥人綜合所得稅,大幅降低徵納雙方的申報及稽徵成本。

國稅局表示,獨資、合夥組織今年5月1日至5月31日辦理2018年所得稅結算申報時,無須計算及繳納應納結算稅額,其營利事業所得額,由獨資資本主或合夥組織合夥人列為營利所得,併入個人綜合所得申報。

舉例而言,甲君獨資經營A商號,A商號2018年結算申報所得額為70萬元,甲君無須計算及繳納A商號應納稅額,只需將A商號營利所得70萬元併入個人綜合所得申報,計算繳納綜合所得稅。

提醒獨資、合夥組織負責人注意,雖然今年起無須計算及繳納所得稅,但仍要依規定主動誠實申報。

國稅局表示,如果遭到稽徵機關查到短漏報所得情形,將依所得稅法規定,就短漏所得額依當年度適用之營所稅稅率計算之金額處以罰鍰。

資料來源:經濟日報

>>雲端工具幫您做好收支管理,隨時掌握營業收益!雲端進銷存、雲端會計