→鼎新A1雲端進銷存結合電子發票,透過關貿網路加值中心上傳,發票格式符合規範免煩惱。

→管理庫存同時可以開立發票,支援會員載具功能,免列印發票更省事!

「電子發票證明聯」有哪些規定格式必需注意,我們做了歸納及整理如下:

一、格式一:

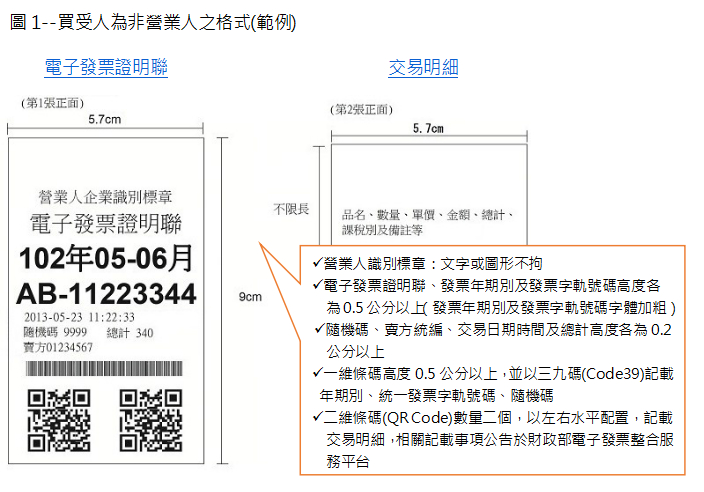

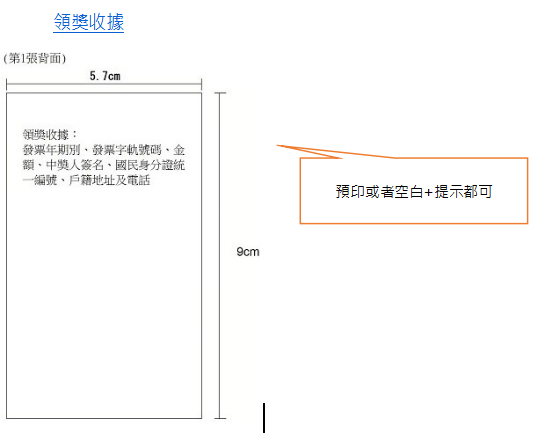

1. 買受人為非營業人:除經交易雙方合意,得免另附交易明細外,明細應自二維條碼以下裁切 。背面應提供領獎收據的欄位,或保留空白並提示應填寫資訊(詳圖1)

通知信夾B2B的A4發票樣章服務

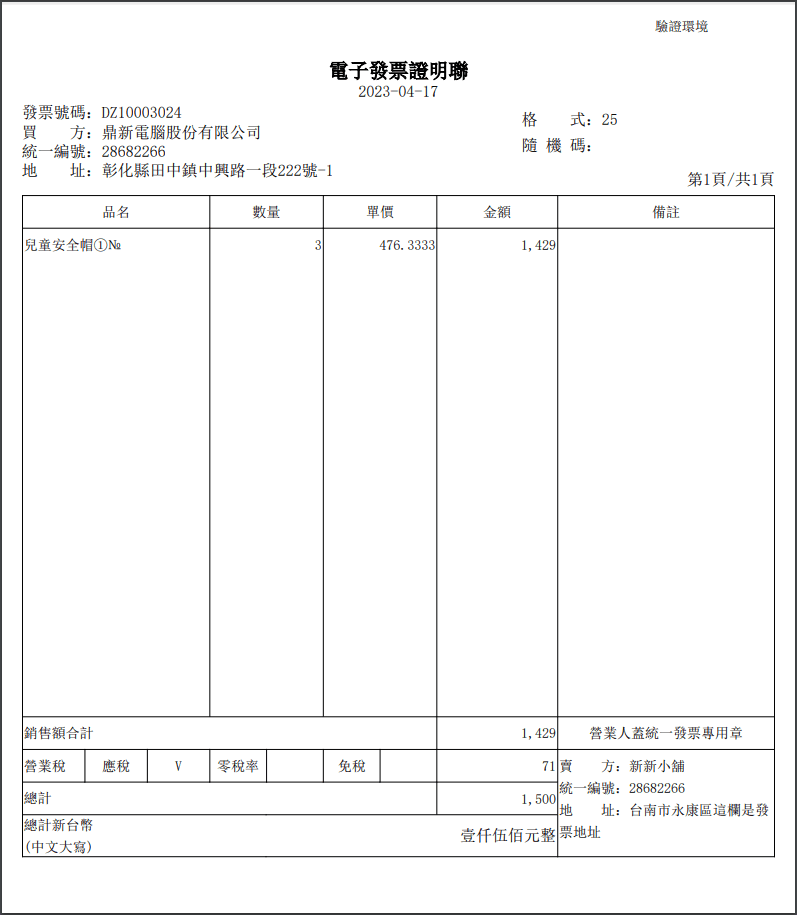

2. 買受人為營業人或經買受人要求記載統一編號:二維條碼下方接續列印交易明細,不裁切。(詳圖2)

3. 原則:以列印一次為限 。例外:發票破損不全或填載模糊不清、無法辨認,經開立發票之營利事業證明與存根聯所記載事項確屬相符經查明無訛者再次列印應加註「補印」字樣(詳圖3)

→鼎新A1可串接電商訂單,發票列印時會於左下方印出電商單號:

→左圖為B2C,右圖為B2B,電子發票列印呈現電商單號,出貨核對更方便!

二、格式二:

限營業人與營業人、機關團體交易時適用。

1.寬度:21(±3%)公分 (含左右留白寛度)。

2.長度:29.7(±3%)公分(含上下留白長度)。

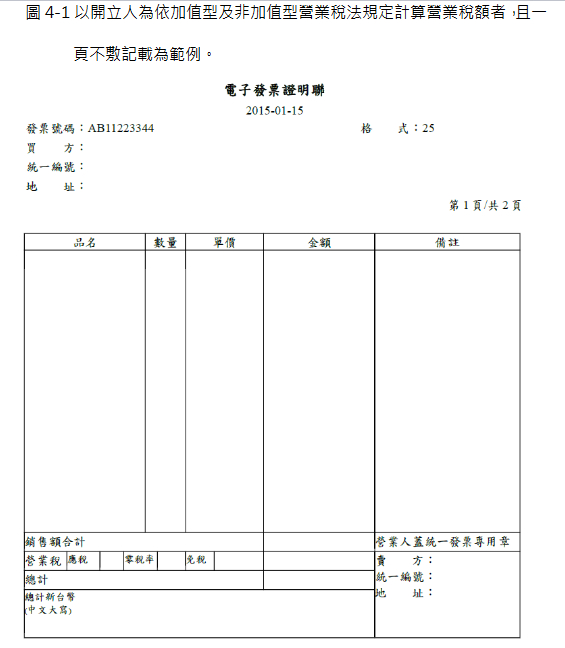

3.正面(第一面)應記載事項:不得增刪文字或變更記載順序。(圖4-1)

(1)電子發票證明聯。

(2)交易日期:日期(西元年-月份-日期)。

(3)統一發票字軌號碼。

(4)買受人為營業人、政府機關或其他組織團體之名稱、統一編號、及地址:欄位名稱「買方」、「統一編號」應列印。

(5)買受人為營業人時,依營業稅電子資料申報繳稅作業要點規定,扣抵進項憑證之申報格式代號:

(5-1)依加值型及非加值型營業稅法第四章第一節規定計算營業稅額者:欄位名稱「格式」應列印。

(5-2)依加值型及非加值型營業稅法第四章第二節規定計算營業稅額者:無須列印格式代號惟應加註「不得扣抵」提示買受人。

(6)營業人蓋統一發票專用章:應條例式列印開立人名稱、統一編號及地址。

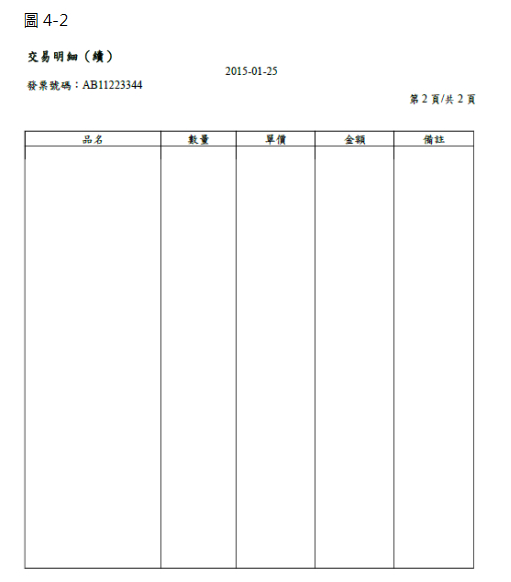

4.交易明細得以表格方式呈現,記載事項如下:(圖4-2 )

品名、數量、單價、金額:單價乘以數量、銷售額合計、課稅別:應稅、零稅率、免稅之銷售額應分別開立、依加值型及非加值型營業稅法第四章第一節規定計算營業稅額者,買受人為營業人時,應增列稅額、總計。

備註:如「代購」等其他依稅法規定應附記事項。

→使用鼎新A1電子發票所開立之營業人(B2B)電子發票A4樣張:

→B2B發票不一定要列印,發票開立後可以直接下載PDF再mail給對方,節省資源。

→另有提供「發票通知信夾B2B的A4發票樣章」服務,讓您更加省時省力!

「電子發票證明聯」除了上述格式規範外,對於列印紙張也有一定的要求與規定,我們將於下一篇為您說明電子發票證明聯的紙質規範喔!

→鼎新A1雲端進銷存結合電子發票,搭配關貿網路加值中心,發票格式符合規範免煩惱。

→鼎新A1電子發票分為一般開立方案(需印發票)和會員載具方案(中獎才印),可視需求選擇,後續亦可再做調整。

→開立方式和相關說明可參考電子發票使用手冊,內有詳細圖文說明。

→建議先申請雲端進銷存免費試用,實際體驗銷貨流程,再搭配參考電子發票使用手冊(因發票功能無法試用),有任何問題歡迎從系統「我要發問」諮詢線上真人文字客服。

參考資料來源:財政部電子發票實施作業要點本文及附件

您也可能喜歡這些文章>>

不可不知「電子發票」入門篇-什麼是電子發票?

不可不知「電子發票」入門篇-上傳電子發票可有時間限制?

新版勞基法三讀通過 一例一休正式上路