(進貨)拋轉傳票

將【進銷存】模組的【進貨單】拋轉至【會計傳票】,前端只要確認單據沒問題,不需等到月結完畢或付款,依各人作帳習慣想執行時就可以拋轉喔!

分錄一般為:

【借】....1231..商品存貨(月結/未收款或信用卡)...............1268..進項稅額(有開立發票)..................【貸】....2171..應付帳款(月結/未付款)...........................或1113..銀行存款(轉帳)

一、拋轉進貨單前的學習

首先在拋轉前,先瞭解一下前端發生的作業及相關資訊

查看進銷存模組「進退貨彙總表」

篩選當月資料,若只先拋轉進貨單,則先核對進貨的情況,報表記得將查詢條件中【全部】,下拉選為【進貨】,再按【查詢】,就可看到表尾處進貨成本的【合計金額】

二、 拋轉進貨單傳票的步驟

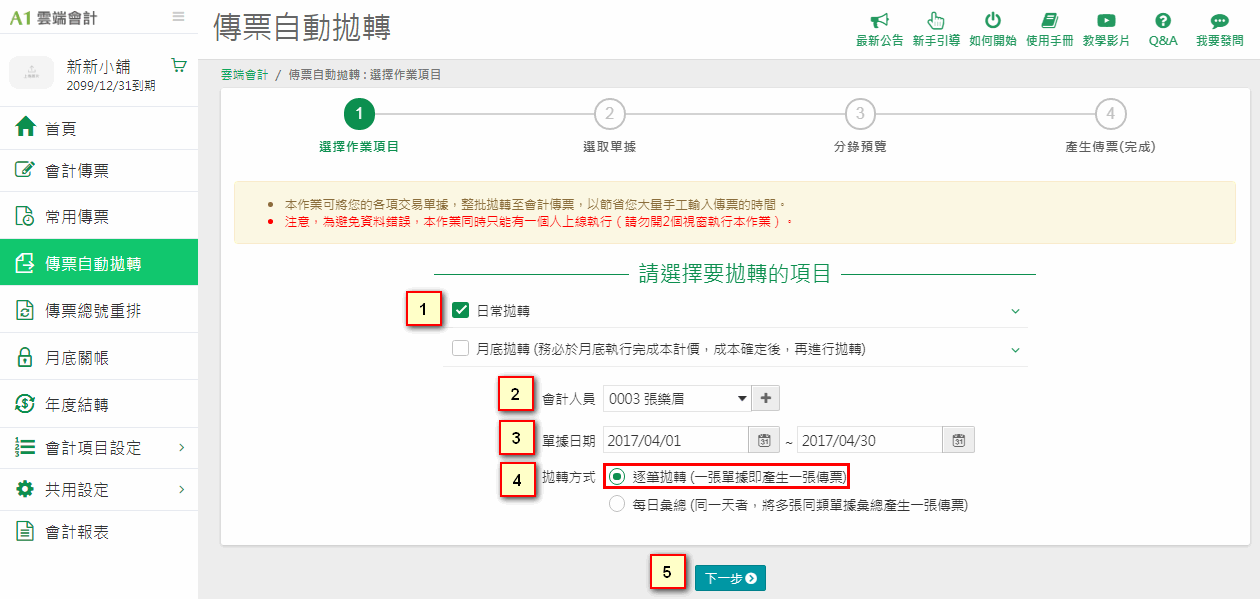

選擇作業項目

1、選擇【日常拋轉】

2、下拉選擇【會計人員】或直接按【+】功能鈕新增

3、【單據日期】開窗選取起迄拋轉日期(不可跨月)

4、拋轉方式,建議選擇【逐筆拋轉 (一張單據即產生一張傳票)】未來較好對帳,至仍視需求自行選擇

5、再按【下一步】

選取單據 會自動篩選出當月未拋轉過傳票的進貨單

6、在【進貨】頁勾選要拋轉的內容

7、選取後按【下一步】

8、預覽分錄內容,沒問題可按【下一步】產生傳票

系統預設採永續盤存制,進貨後借方科目預設為:【1231 商品存貨】(實地盤存制是預設為進貨),另外,如需要當日同科目金額加總,可按【同項目金額加總】功能

將會計項目都確認後,請繼續按【下一步】產生傳票

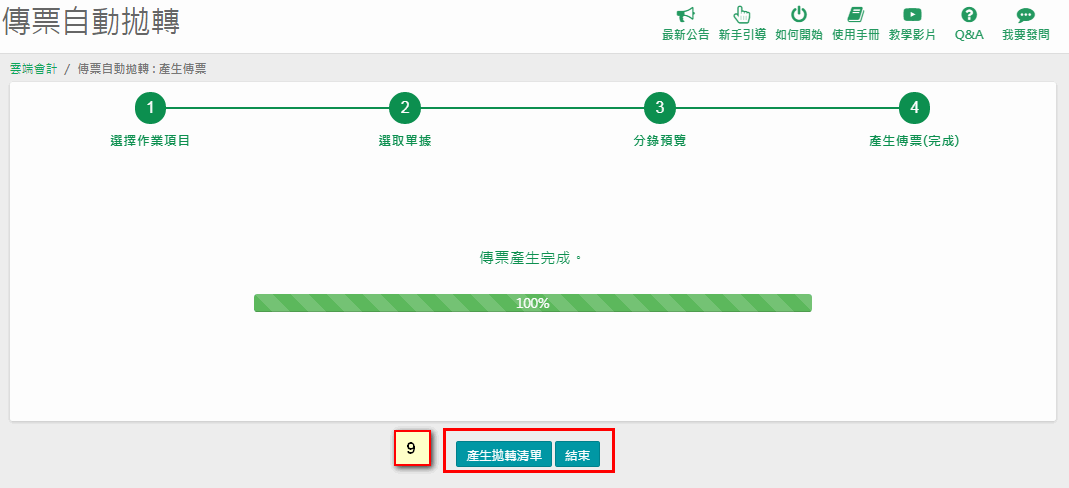

9、完成後,可按【產生傳票清單】產生pdf檔後,也將拋轉記錄儲存下來,未來備查

參考報表畫面

10、最後,可以在【會計傳票】作業查看拋出的傳票內容

11、以剛才的例子,與前端核對時,可用【試算表】,【1231商品存貨】的會計科目,會看到當月【本期借方金額】的金額,會等於【進退貨彙總表】篩選【進貨】查詢後的本期借方【合計金額】

以此例【進退貨彙總表】的合計金額100,275,等於【試算表】科目【1231商品存貨】的【本期借方金額】100,275

當覺得試算表金額有誤,建議可再查詢總分類帳(若為明細科目,則要查明細分類帳)的資料

參考總分類帳報表查帳時的篩選方式

附註(1): 何謂【永續盤存制(或稱帳面盤存制)】(Perpetual Inventory System)?

永續盤存制將日常發生的存貨增加或減少進行連續登記,各項商品的進貨、銷貨、存貨的明細帳目隨時記錄,隨時均在帳上可查知。 商品仍需定期或不定期去盤點,以便核對實際與帳上是否相符,採用永續可以隨時反映出每種庫存的異動情況,有效管理數量和金額,當發生盤損或盤盈時,可以查明原因及時管理。

系統中存貨採用「月加權平均法」計算成本,可由庫存明細帳等 報表查明存貨帳務的進出情況,若與實際不符透過調整單可說明原因,調整為實際庫存。

一般來說從加強存貨的管理,提供管理所需會計信息的角度出發,除特殊情況採用實地盤存制外,應儘量採用永續盤存制。

會計項目使用: 主要用【1231商品存貨】科目,用以記錄期初存貨、本期進貨和銷貨

一、永續盤存制分錄

一、永續盤存制分錄

(一)【進貨】時:

借:商品存貨

貸:應付帳款、現金或銀行存款

(二)【銷貨】時:

借:應收帳款、現金或銀行存款

貸:銷貨收入

(三)在月底結算完成本後,還要記錄銷貨成本

借:銷貨成本

貸:商品存貨

故【期末商品存貨】項目的餘額,即為可銷售商品總額(期初存貨+本期進貨)減去銷貨成本後的差額:

公式:期初存貨+本期進貨-銷貨成本=期末存貨

永續盤存制可以通過存貨的明細帳的記錄,隨時反映某一存貨在一定會計期間內收入、發出及結存的詳細情況,有利於加強對存貨的管理與控制。但是,相對於定期存制而言,永續盤存制下存貨明細帳的會計核算工作量較大,尤其是月末一次結轉銷售成本或耗用成本時,存貨結存成本及銷售或耗用成本的計算工作比較集中;採用這種方法需要將財產清查的結果同帳面結存進行核對,在帳實不符的情況下還需要對賬面記錄進行調整會是很大的工作量,但利用系統來結算及拋轉,就可輕鬆使用這種制度入帳囉!

附註(2):何謂【定期盤存制(或稱實地盤存制)】(Periodic Inventory System):

平時無法知道存貨的實際數量,在盤點完知道實際存貨量後,才確定期末存貨和當期銷貨成本。

用定期盤存制只在進貨時建立傳票記帳,平時銷貨扣庫時銷貨時成本不記帳,在期未結帳或需要編制報表時,再去實地盤點商品的庫存數量,然後將每項商品的剩餘數量乘上單位成本,加總後計算出期末存貨成本,而銷貨成本即為可售商品總額(期初存貨+本期進貨)與期末存貨成本的差額:

期初存貨+本期進貨-期末存貨=銷貨成本

實地盤存制的優點是核算工作比較簡單,工作量較小。

其缺點是,手續不夠嚴密,不能通過帳簿隨時反映和監督各項財產物資的收、發、結存情況,反映的數字不精確,

倉庫管理中尚有多發少發、物資毀損、盜竊、丟失等情況,在賬面上均無反映,而全部隱藏在本期的發出數內,這樣不利於檢查監督。

其缺點是,手續不夠嚴密,不能通過帳簿隨時反映和監督各項財產物資的收、發、結存情況,反映的數字不精確,

倉庫管理中尚有多發少發、物資毀損、盜竊、丟失等情況,在賬面上均無反映,而全部隱藏在本期的發出數內,這樣不利於檢查監督。

因無法連續反映存貨的增減變化,把因失竊等管理不善而減少的存貨也視為銷售,不利於存貨的管理。因此,實地盤存制只適應數量大、價值低、收發頻繁的存貨。

二、實地盤存制分錄

二、實地盤存制分錄

(一)跨月月初1/1將存貨切轉至期初存貨

借:期初存貨(5開頭會計項目)

貸:商品存貨(1開頭會計項目)

(二)【進貨】時:

借:進貨(5開頭會計項目)

貸:應付帳款、現金或銀行存款

(三)【銷貨】時:

借:應收帳款、現金或銀行存款

貸:銷貨收入(4開頭會計項目)

銷貨成本不計入

(四)存貨、盤點轉存貨

將盤點出的商品存貨,將數量*單位成本計算餘額,確認期未存貨的餘額後,切立傳票

借:商品存貨(1開頭會計項目)

貸:期末存貨(5開頭會計項目)

只要完成上述(一)和(四)分錄,最後在損益表呈現時, 【銷貨成本】就會由【期初存貨+本期進貨-期末存貨】而來。

The End