經營分析

經營分析

-

呆滯庫存掰掰!用進銷存數據找出「真正賺錢」的長銷黃金品

2026-04-08在企業營運中,許多老闆常陷入一個迷思:「倉庫裡貨越多,代表隨時有東西可以賣,越有安全感。」但從財務與營運角度來看,那些躺在貨架上超過數個月不動的「呆滯庫存」,不僅佔用寶貴的倉儲空間,更是吃掉企業現金流的隱形怪獸。單看「營業額」無法反映真實獲利,企業必須仰賴進銷存系統的客觀數據,徹底揪出賠錢貨,將資源...

-

零售經營筆記|服飾店老闆注意:銷量高但現金流吃緊?你可能忽略了毛利分析

2026-03-06服飾零售是個「看起來賣得好,其實不一定賺錢」的行業。許多店主一個月結帳看營收破表,但月底清帳時卻發現錢都卡在庫存、帳款收不回來,現金流緊繃得像拉到最緊的腰帶。這背後常見的原因,就是對毛利掌握不清、進貨策略不當,再加上人力有限,沒時間分析報表、檢視庫存結構,導致表面熱鬧、實際吃緊。表面銷量佳,為何現金...

-

零售經營筆記|這些商品明明熱銷,卻讓你越賣越窮!毛利分析怎麼做才有用?

2026-03-06許多零售老闆常遇到一個尷尬的狀況:「這幾款商品賣得很好,客人也愛買,但帳面上的利潤卻越來越薄,甚至虧損!」到底問題出在哪?簡單說,熱銷不代表高毛利,賣多不一定賺多。熱銷商品為什麼會拖垮利潤?在零售經營中,商品毛利率是衡量獲利能力的關鍵指標。熱銷的商品可能因為:ü價格訂得太低,為了搶市佔率或促銷折扣,...

-

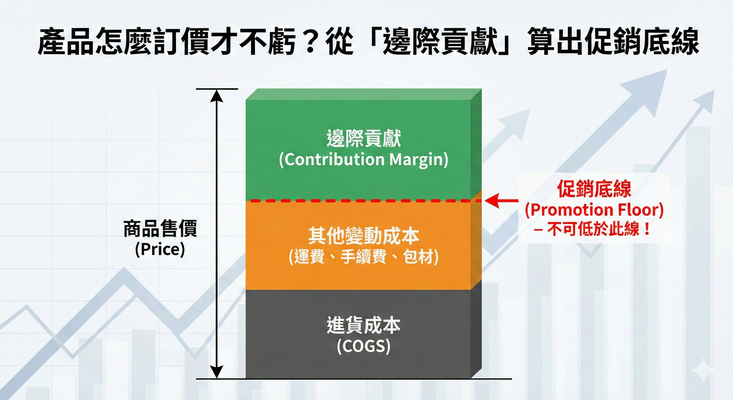

產品怎麼訂價才不虧?從「邊際貢獻」算出促銷底線

2026-01-29- 瀏覽人次 : 1340

- 標籤:經營分析

「雙 11 爆單了!營收破百萬!」行銷團隊歡聲雷動,但老闆看著財務報表卻眉頭深鎖:「奇怪,扣掉進貨成本明明還有賺,為什麼加上運費、手續費跟廣告後,最後結算竟然是赤字?」這是電商與零售業最常見的悲劇:誤把「毛利」當作「淨利」來做促銷。要避免這種「賣越多賠越多」的窘境,您不需要成為會計專家,但您必須搞懂...

-

年前先和廠商協調延後付款,這些短期負債對公司有何影響

2026-01-27新的一年開始或是年底年初,許多中小企業在與廠商或是往來合作夥伴,除了依照契約履行雙方買賣,如果在可行的情況,協調短期的資金延遲交付,以調度資金靈活運用,這樣雖然能暫緩解資金壓力,但會不會帶來潛在風險?整理正反影響,幫助公司在年度交替時,能更有效管理帳款。延後付款會大帶來的正面影響緩解現金流壓力:特別...

-

同一筆進銷存交易能分別入勞務收入及銷貨收入?

2026-01-27小微或中小企業公司營運上,經營老闆或是處理訂單人員,有時候對於進銷存交易的認列方式實務常見的操作問題,如果公司有實體商品銷售,同時也有相關的顧問服務、屬於非實體商品,那麼,尤其是在同一筆交易,能同時列入「勞務收入」與「銷貨收入」?在判斷前,專家學者建議可先做個區分,例如:收入分類是否清楚:如果將不同...

-

發現公司現金流異常,如何判斷只是暫時現象或真有資金不足

2026-01-27公司每天的經營中,除了銷售和收支開銷花費外,定期記錄訂單進出和帳款,審視公司營收的來龍去脈是重要的,如何掌握現金流的各項原因,記錄上無論是使用Excel報表,或是運用進銷存、會計系統產出財務報表,系統化的了解公司有沒有賺錢、錢花去哪裡了、相關金流的動向,當檢視現金流數字有特別異常情況時,該解讀只是暫...

-

想預估公司資金能否支撐?簡易的現金流預測報表那些能看

2025-12-19對小微企業而言,資金鏈是否穩健,往往可決定能否長久持續的營運,不少財會顧問不斷提醒,能夠做好現金流的規劃和預測,產生相關佐證的報表可說是最直接的工具之一,可有效幫助中小微經營主與股東掌握公司資金狀況,並提前判斷是否需要籌措資金或縮減開支。為什麼要做好現金流預測呢?避免資金斷裂:小微企業常因為應收帳款...

-

消庫存有哪五大方法讓存貨運用最大化

2025-11-21不論是中大型或中小、小微企業而言,對於經營主和團隊來說,庫存管理往往是連動資金運用的關鍵,若存貨不斷積壓,不僅會佔用現金流,還可能造成產品過期或淘汰,相關財會相關報導也點出,以下五大方法可提供管理者能有效發揮消庫存並最大化存貨的價值。 一、促銷與組合銷售短期促銷:透過折扣、滿額贈送或限時優...

-

營業項目可登記幾個?多勾選有哪些優缺點

2025-11-21成立新的公司或商號對於小微企業主而言,當公司設立時,登記營業項目也其中一項重要決策,因為他代表企業的經營範疇,也直接影響之後報稅業務、開拓相關合作機會與未來發展的方向,所以常常企業老闆和合夥股東都想再確認,公司登記營業項目究竟可登記幾個?多勾選是否會更好?以下整理相關觀點不妨思考。 公司登...